Foto: José Piñera, ministro del Trabajo de Pinochet.

Por María Sepúlveda

En noviembre de 1980, en plena Dictadura Cívico-Militar cuando comenzaba la década de las grandes privatizaciones en Chile, el ministro del Trabajo de Pinochet, José Piñera, hermano del actual mandatario Sebastián Piñera, inventó -según él- la panacea para los trabajadores chilenos. Así dio inicio a un nuevo sistema de pensiones basado en la capitalización individual.

Así surgieron las Administradoras de Fondos de Pensiones o AFP, instituciones que se convirtieron en un negocio redondo para la clase empresarial, transformándolas en millonarias ganancias para los dueños y un desastre para los cotizantes que al final de su vida laboral obtienen pensiones miserables, que no benefician a las familias trabajadoras.

Cuando se inició esta debacle para la vejez de todos los chilenos y chilenas se crearon muchas expectativas, las que en los hechos concretos, no se cumplieron.

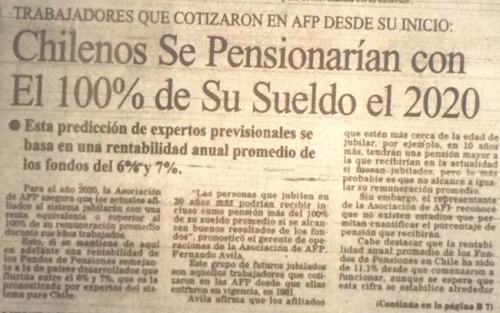

Los grandes titulares en la prensa daban cuenta de las maravillas del sistema. El Mercurio tituló el 4 de febrero del 2000 que los “Chilenos se pensionarían con el 100% de su sueldo el 2020”, pero la realidad nos está diciendo otra cosa, aunque el cerebro del sistema de AFP José Piñera insista que este "ha significado la mayor creación de riqueza en beneficio directo de los trabajadores en toda su historia" y sigue promocionando su idea en algunas partes del mundo porque, a su juicio, el sistema de reparto en Europa está quebrado.

“Este nuevo paradigma (AFP) no solo creó un mercado de capitales: elevó la tasa de crecimiento económico y evitó la quiebra al Estado chileno. También creó un país de trabajadores-propietarios, debilitando así el motor de la lucha de clases marxista y ayudando a la mantención en democracia del modelo económico de libre mercado”, argumentó José Piñera en una editorial en su revista Economía y Sociedad.

Investigación Fundación Sol

Foto: Recaredo Gálvez, Fundación Sol

Empero, las evidencias no se pueden ocultar y recién ha salido a la luz pública un estudio profundo y serio sobre las jubilaciones en Chile, de la Fundación Sol realizado por los investigadores Recaredo Gálvez y Marco Kremerman.

El trabajo se hizo sobre la base de datos obtenidos a partir de las solicitudes efectuadas por Ley de Transparencia a la Superintendencia de Pensiones y las cifras publicadas por esta misma entidad en su página web.

Según explican, el informe "Pensiones bajo el mínimo" es un análisis de los montos de las pensiones de vejez, pagadas según tramos de años cotizados y tipos de pensión. Aquellos que han cotizado en el sistema prácticamente desde que se inició –concluyó la investigación– están lejos de jubilarse con rentas ad hoc al mercado y, menos, que sean acordes al costo de vida actual y hoy ya tenemos una primera generación que ha cotizado íntegramente bajo la lógica de las cuentas individuales en las AFP.

Los resultados son concluyentes, consigna el informe. A Diciembre de 2018, el 50% de las 684 mil jubilados que recibieron una pensión de vejez por edad (la modalidad de pensión más masiva) obtuvieron menos de $151 mil ($135 mil si no se incluyera el Aporte Previsional Solidario del Estado). Incluso, en el tramo de aquellas personas que cotizaron entre 30 y 35 años, el 50% recibió una pensión menor a $296.332, valor levemente superior al Salario Mínimo de fines de 2018, pero inferior al Salario Mínimo actual.

Resultados desastrosos

Para el economista, Recaredo Gálvez el aspecto más importante de esta investigación es que “viene a demostrar que los resultados del sistema de capitalización individual, basado en cuentas individuales que administran las AFP son resultados, realmente desastrosos, es decir, este no es un sistema que logre financiar pensiones suficientes ni siquiera para las personas que cotizaron durante toda una carrera laboral, porque podemos ver en los resultados del estudio que hay personas que habiendo cotizado entre 30, 35 años, aun así, no logran superar el monto del salario mínimo a la fecha de recibir su pensión”

“Entonces, si no puedes tener la garantía de que habiendo cotizado toda la vida laboral puedas tener una pensión por sobre el salario mínimo, realmente la pregunta es de qué manera podemos revertir esta situación ya que todas las cifras, el gobierno indican que en el mediano plazo, por ahí por el año 2030, vamos a tener un porcentaje de adultos mayores que va a superar el 20%, claramente el riesgo al que nos enfrentan estas cifras es que sea un porcentaje de adultos mayores altamente empobrecido” dijo a Cambio21 Gálvez.

Añadió que “la situación de la pobreza, en la vejez, claramente se enfrenta de una manera muy negativa en relación a cualquiera otra etapa de la vida donde se pueden desarrollar actividades económicas”

Sobre lo mencionado por diferentes sectores respecto a que las bajas pensiones se deben a que los trabajadores tienen muchas lagunas, el investigador dijo que “eso gracias a este estudio, en cierta medida, no se sostiene. Principalmente porque cuando analizamos los montos de pensiones, por ejemplo observamos los resultados de aquellas personas que estuvieron cotizando durante 30 o 35 años y que se jubilaron en el año 2018, es decir, en este estudio vemos todo el stock de pensiones pagadas, más de 684.500 pensiones, y cuando vemos el tramo de las personas que alcanzaron a cotizar entre 30 y 35 años, tenemos tan solo a 78.500 personas y de estas la mitad recibió una pensión autofinanciada que estuvo en el marco de los 294.000 pesos. Eso está por debajo del salario mínimo actual y muy, levemente por sobre el salario mínimo de diciembre de 2018 que era de 288.000 pesos.

La culpa no es de las lagunas

Foto: Claudia Sanhueza, economista

“Entonces, eso demuestra que no es un problema de lagunas porque si la mitad de estas 78.000 personas apenas llegó a este monto de pensión habiendo cotizado entre 30 y 35 años quiere decir que el problema es más profundo. Es un problema de que las cuentas individuales no logran ser un mecanismo suficiente para financiar pensiones. Eso es ya una constatación que es imposible, prácticamente de refutar.

La conclusión obvia es que es necesario sustituir el pilar central de nuestro actual sistema de pensiones, que es un pilar de cuentas individuales, por un pilar como el que existe en el 95% de los países del mundo, que es un pilar público de reparto contributivo que asegura una tasa de reemplazo vinculada a los años de cotización. Eso es ya más un modelo de beneficios definido. Entonces, ante este resultado y ante ver que una vez más son las mujeres quienes se encuentran en peor situación que los hombres porque si miramos el mismo grupo, es decir, personas que recibieron las pensiones de vejez de esa edad en diciembre de 2018, tenemos que solo en número de mujeres llegamos a las 394.600 personas” precisó.

En la misma línea dijo que “la cantidad de mujeres que logró cotizar entre 30 y 35 años fue de aproximadamente 33.800 y la mitad de ellas no logró superar el salario mínimo, apenas tuvieron una pensión de 280.600 pesos, ni siquiera superó el salario mínimo de diciembre del 2018 y eso habiendo cotizado entre 30 y 35 años.

Muchas veces se dice que las mujeres tienen pensiones más bajas porque tienen lagunas y cotizan menos años, pero acá estamos viendo que aun así habiendo cotizado todos esos años su pensión sigue siendo baja y eso e porque el sistema de AFP traslada todas las desigualdades del trabajo a la mujer lo que demuestra que este es un sistema de inversiones en torno de capitalización para los grandes grupos económicos, pero no un sistema para pagar pensiones porque este debería pensar como disminuir los efectos nocivos del mundo del trabajo en la vejez porque al final, lo que ha señalado el ministro Monckeberg de que todos los sistemas de pensiones son sensibles al empleo y que eso influye en la pensión final es algo real”

Empleo relación pensión

Agregó que “el tema es que todos los sistemas de pensiones no operan igual que el sistema de AFP porque en otros sistemas donde se entiende que el empleo tiene una relación con la pensión final se diseñan mecanismos que permitan amortiguar esas desventajas en la vejez porque se pueden analizar antes de que las personas jubilen.

En cambio acá el ministro dice el empleo sí influye, pero mantengamos un sistema que sostiene las desigualdades, o sea, realmente es una posición bastante insólita sobre todo cuando el propio ministro después visita los matinales para explicarnos qué es la flexibilidad y las reducciones de jornadas, las que vienen acompañadas de bajos salarios junto con la polifuncionalidad que viene acompañada de sobre explotación y bajos salarios, los mecanismos para el empleo del siglo XXI, pero esos mecanismos van a traer obviamente peores pensiones que las que tenemos el día hoy y por otro lado, después el ministro nos habla de un aumento de cotización sin considerar que las caídas en las tasas de rentabilidad van a afectar, evidentemente a los fondos de pensiones”

Explicó que “aunque las personas empiecen a cotizar un 14% eso no va a garantizar de ninguna manera que van a poder tener mejores pensiones que los actuales jubilados y eso es principalmente porque los actuales jubilados gozan de aspectos como el bono de reconocimiento y gozaron también de las rentabilidades más altas del sistema que fueron en las primeras décadas en torno al 10% y ahora estamos con rentabilidades, durante la última década, de apenas un 4% incluso un poco por debajo de esa cifra”

Para el investigador de la Fundación Sol “es necesario un cambio estructural del tipo sustitutivo, es decir, reemplazar el pilar de AFP por uno de reparto solidario”

José Piñera nunca pensó en las pensiones

Foto: "Humorística" nota de El Mercurio de febrero del 2000

En tanto el economista especialista en materia de pensiones, Andras Utthof al ser consultado por Cambio21 sobre los resultados de la investigación de la Fundación Sol señaló que “lo que pasa es que está empeorando la densidad de las cotizaciones, está aumentando la expectativa de vida y las rentabilidades con que se calculan las rentas vitalicias son cada vez más bajas, o sea, está todo actuando en contra del sistema y este que se basa en puros aspectos de renta vitalicia no da, eso lo han dicho hasta los expertos de fondos de pensiones. Este sistema fracasó”

En cuanto a lo que ofreció José Piñera que los “Chilenos se pensionarían con el 100% de su sueldo el 2020” opinó que “nunca pensó en las pensiones, pensó en un cambio dogmático era implementar el mercado. No había ninguna consideración por las pensiones y él pensó que con 10%, 4% de rentabilidad, las expectativas de vida se logran harto. Que la densidad de cotización iba a ser 100% eso es una utopía. O sea, hizo teoría y no hizo realidad”

Respecto a si los parlamentarios debieran aprobar el proyecto de reforma a las pensiones del gobierno, el economista, afirmó que “en mi opinión el ideal sería parar esta reforma lo antes posible, pero la DC ya está comprometida. El tema es cuantos parlamentarios están en el negocio y cuántos en el tema social".

La economista Claudia Sanhueza que participó en la Comisión Bravo que estudió el tema previsional y le entregó propuestas a la Presidenta Bachelet, sobre el estudio de la Fundación Sol dijo a Cambio21 que “es un diagnóstico bastante transversal el hecho de que el tema de capitalización individual que en el fondo hace que las personas tengan pensiones que van directamente relacionadas con lo que pasa en su vida activa en un país donde hay una alta movilidad en el trabajo, lagunas previsionales, donde no todos tienen trabajos permanentes y con contrato y además, hay diferentes salarios que tienen que ver con cosas que pasan en el mercado laboral que es con el éxito de algunas industrias, con que hay discriminación en el mercado laboral, finalmente hace que haya mucha desigualdad y además bastante pobreza y eso es lo que estamos viendo en el fondo en este mercado laboral durante los últimos 40 años donde hay crisis financieras que tienen bastante impacto”

Respecto al problema de las lagunas previsionales que provocarían menores pensiones a pesar de que queda en evidencia en el estudio que aun sin esas lagunas las pensiones son baja señaló que “si, hay muchas personas que han trabajado toda su vida no tienen pensiones lo suficientemente altas porque las tasas de cotización se calcularon con unos parámetros inexistentes, entonces cuando se empezó a cotizar las tasas de cotización eran muy bajas esto en la idea de convencer a mucha gente que se cambiara al sistema de AFP. Entonces, la cotización fue baja por muchos años y eso ya pasó, lo que hay que hacer ahora es cambiar el sistema”

Sobre el proyecto del gobierno para reformar el sistema, la economista, dijo que “la primera parte del proyecto que tiene que ver con beneficios públicos, el Pilar Solidario, estamos todos de acuerdo y en la Comisión Bravo se discutió este tema porque hay que mejorarlo. El resto del proyecto lo que incluye es no cambiar la lógica del sistema"