Por Alfredo Peña R.

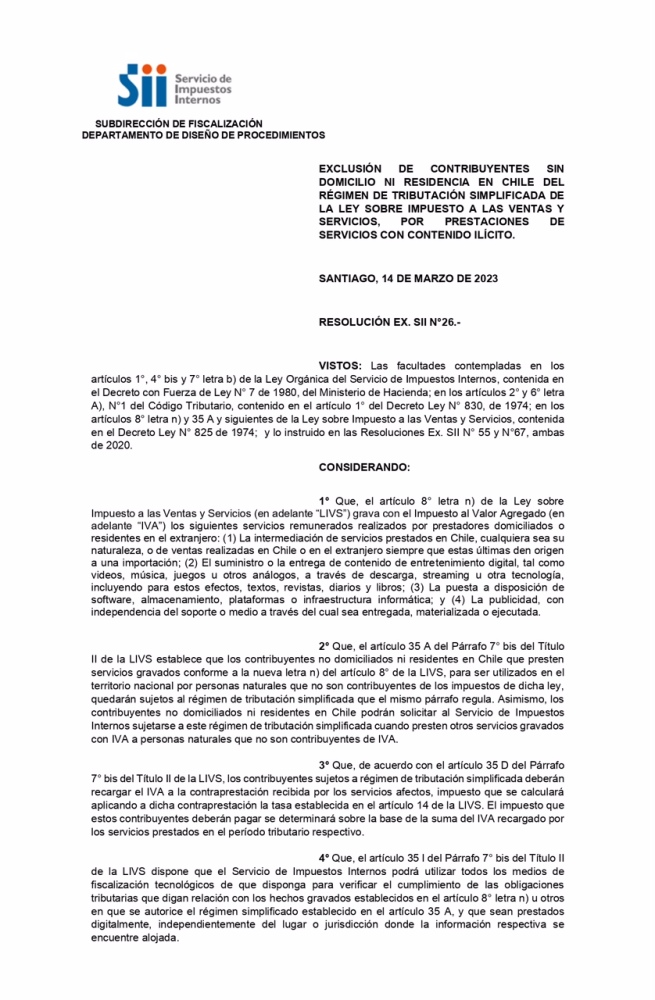

El 14 de marzo de 2023, el Servicio de Impuestos Internos (SII) dictó la Resolución Exenta N°26, aparentemente técnica, pero con consecuencias enormes. En ella, el organismo decidió excluir del régimen simplificado de pago del IVA digital a las plataformas extranjeras que ofrecieran “contenidos ilícitos”, una categoría tan amplia como imprecisa.

Una resolución administrativa sin facultad legal, una omisión tributaria inédita y un conflicto de intereses que toca al corazón del Estado.

El efecto práctico fue devastador: las empresas de juego online dejaron de pagar IVA en Chile, pese a que antes sí lo hacían bajo la Ley N°21.210, que creó el IVA digital en 2020. Un verdadero escándalo...

Así, un mercado que mueve, según estimaciones técnicas de la propia industria digital y de otras entidades que analizan este mercado en el mundo, más de !US$3.000 millones anuales¡ quedaron fuera de la base tributaria nacional, con una pérdida potencial para el país de más de !US$589 millones¡ en recaudación fiscal cada año. Un verdadero escándalo...

Inédito: Impuestos Internos renuncia a recaudar...impuestos

Por primera vez en la historia tributaria chilena, el Servicio de Impuestos Internos renunció a recaudar impuestos de una actividad económica en pleno auge en Chile, ya asentada y regulada en todo el mundo, invocando una supuesta “ilicitud” que ni la ley ni el Código Penal reconocen.

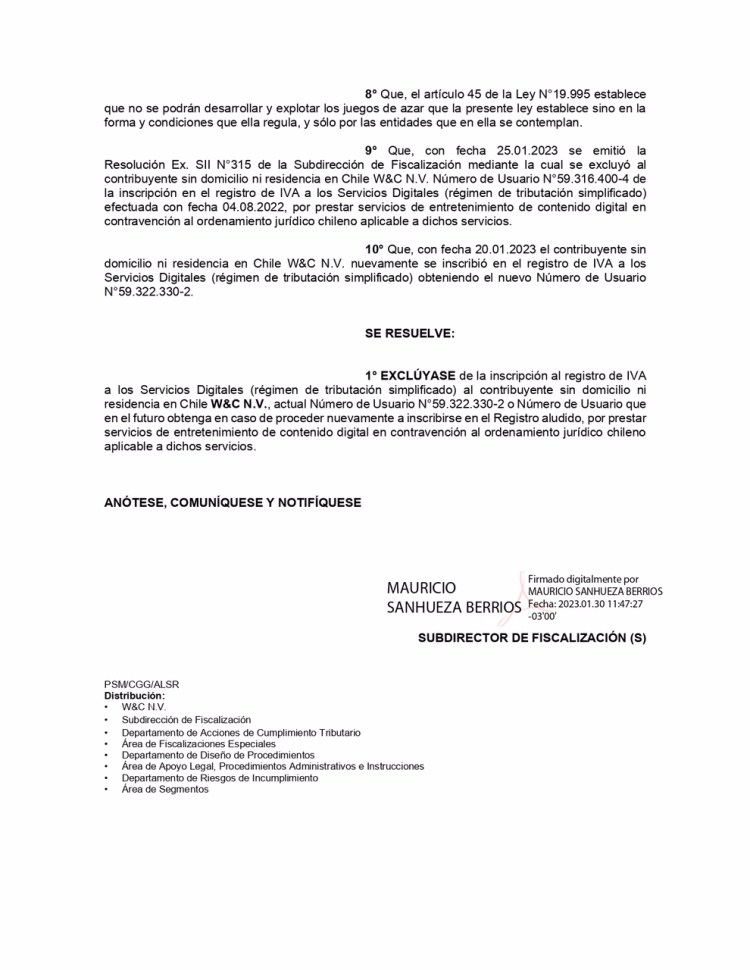

Ver resolución de Impuestos Internos firmada por el entonces Director del SII, Hernán Frigolett

Una omisión sin facultad legal

El SII no tiene competencias para declarar ilícita una actividad económica.

Su función es aplicar y recaudar impuestos, no calificarlos moral ni, menos aún, penalmente.

Al excluir del régimen de IVA digital a las plataformas extranjeras de apuestas —sin ley alguna que las prohíba—, el Servicio de Impuestos Internos invadió atribuciones del legislador y transgredió abiertamente el principio de legalidad consagrado en el artículo 7° de la Constitución.

La consideración del artículo 1466 del código civil, norma que establece que existe objeto ilícito en las “deudas contraídas” en juegos de azar nótese que habla de “deudas contraídas” en juegos de azar, más no se refiere al juego o apuesta misma que, por lo demás, no necesariamente genera “deudas”) como han pretendido hacer creer algunos actores de la industria local, en vez de velar por el fin de recaudación del fisco, ni aún pudiendo tener asidero puede determinar una negación de recaudación fiscal, facultad de la que carece el servicio de impuestos internos.

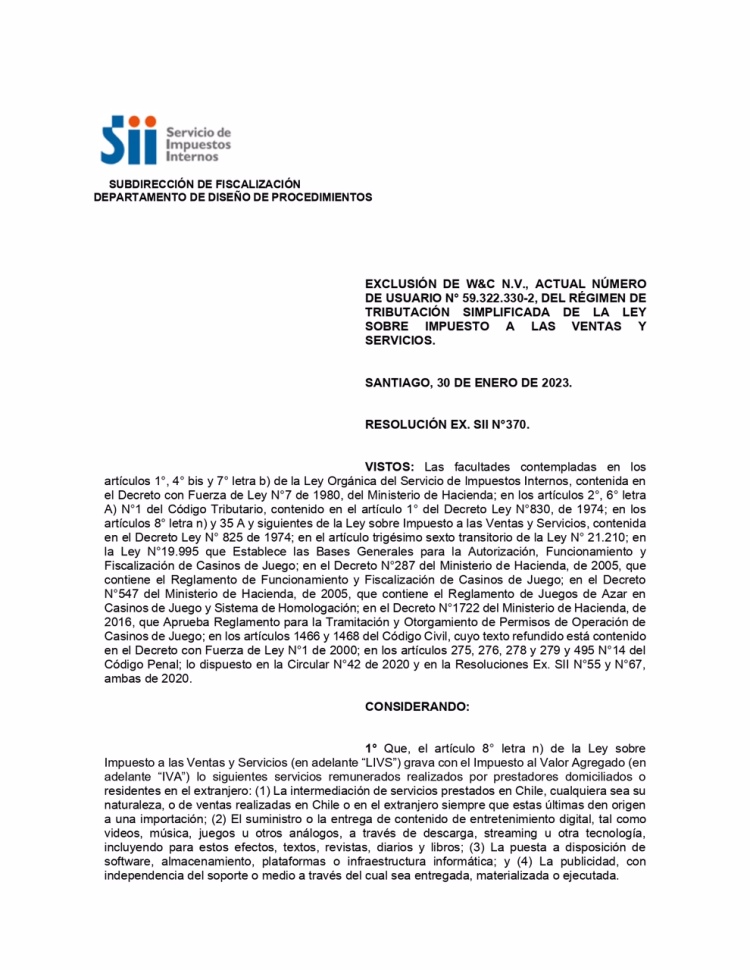

Ver resolución de Impuestos Internos firmada por el Subdirector de Fiscalización del SII, Mauricio Sanhueza

El propio artículo 19 N°21 de la Carta Fundamental garantiza el derecho a desarrollar cualquier actividad económica, salvo las expresamente prohibidas por ley. Y el Código Penal chileno no contiene tipo penal alguno sobre el juego online; ni siquiera lo menciona, pues en la época que le vio nacer era imposible su existencia. El Ministerio Público lo ha reconocido expresamente: el juego digital no constituye delito.

El propio artículo 19 N°21 de la Carta Fundamental garantiza el derecho a desarrollar cualquier actividad económica, salvo las expresamente prohibidas por ley. Y el Código Penal chileno no contiene tipo penal alguno sobre el juego online; ni siquiera lo menciona, pues en la época que le vio nacer era imposible su existencia. El Ministerio Público lo ha reconocido expresamente: el juego digital no constituye delito.

En consecuencia, la Resolución N°26 se sustenta en una ficción y autoproclamada facultad legal inexistente: la supuesta “ilicitud” del juego online, una figura creada por interpretación administrativa y avalada por un oficio de la Superintendencia de Casinos de Juego (SCJ) —organismo con cuestionamientos en su proceder por la Cámara de Diputados-, quien tampoco tiene atribución legal alguna para determinar la legalidad o ilegalidad de una actividad de juego online de acuerdo a la ley que le regula, pues su competencia se remite única y exclusivamente a los casinos físicos o presenciales.

El destacado abogado tributario, Alfredo Ugarte, profesor de varias universidades de Derecho Tributario , señala a Cambio21 que Impuestos Internos no tiene atribuciones para declarar ilícita una actividad ecónomica. "Esa es una función de los tribunales, del ministerio público, de las Cortes".

Y el destacado profesor y tributarista Alfredo Ugarte ahonda en su análisis: "Si un organismo público detecta algún tema ilícito, tiene que hacer la denuncia ante los tribunales pero no dictar normativas sobre el tema en cuestión. Para las leyes, primero está el parlamento y el ejecutivo y no en este caso Impuestos Internos".

Y Ugarte añade: "El oficio de Impuestos Internos es bien particular. Describe una explicación que lleva implicita una renuncia de recolección de impuestos. Lo grave es que para eso están y fueron creados".

El abogado Ugarte sentencia: "Es inentendible si Impuestos Internos registró durante varios meses, la recolección de Impuestos de estas empresas y luego por una resolución de ellos mismos, detienen esa recolección. Eso tiene un grado de escándalo. Es raro e inédito. Deberían haber presentado el caso a los tribunales", señala a Cambio21.

La doctrina tributaria del propio SII agrava la contradicción: el Servicio ha sostenido históricamente que incluso las rentas derivadas de actividades ilícitas deben tributar si generan incremento patrimonial. De hecho, esa tesis que permitió al Estado cobrar impuestos a otros infractores, sin embargo, frente al juego online —actividad no criminalizada— el SII ha optado por lo contrario: no cobrar después de haber permitido inicialmente el pago, lo que agrava aun más su actuar.

Un perjuicio fiscal monumental

La omisión del SII tiene consecuencias tangibles. Las plataformas de apuestas online dejaron de pagar IVA digital desde marzo de 2023.

En términos económicos, el mercado de juegos y apuestas en línea habría superado los US$3.100 millones en 2024 según hemos señalado. Si ese flujo estuviera gravado con el 19% de IVA, el Fisco habría recaudado más de US$589 millones (unos $470 mil millones de pesos chilenos), cifras que por su magnitud resultan difíciles de considerarse prescindibles para cualquier erario nacional, más aun para el nuestro tan falta de nuevos ingresos y equilibrio fiscal.

En síntesis, con esos 589 millones de dólares que el fisco o Impuestos Internos dejó de recaudar, no se pudieron construir alrededor de 20 hospitales en el país.

En cambio, tras la resolución, el Estado no percibió un solo peso. En plena crisis fiscal y con un déficit estructural creciente, el país renunció por un singular acto administrativo a una recaudación superior a lo que el Estado invierte anualmente en subsidios habitacionales, construcción de escuelas, hospitales o aportes a la ciencia y tecnología.

Lo más grave: no existe base legal ni dictamen de Contraloría que haya autorizado al SII a suspender esa recaudación.

La colusión institucional: Polla Chilena y la captura del debate

Aún más inquietante es el contexto político-económico. Mientras el SII renunciaba a cobrar impuestos a las plataformas digitales, la Polla Chilena de Beneficencia S.A. —empresa del Estado— emprendía una ofensiva judicial contra esas mismas plataformas, alegando competencia desleal y ludopatía, pero exigiendo exclusividad legal y condiciones ventajosas como la exclusión de toda calificación técnica y postulación a la licencia. Curiosa forma de combatir la ludopatía salvo que sea, como parece serlo, una mera excusa para monopolizar mercado y despejar competencia. De una empresa del Estado...

El gran argumento de la Polla: que sólo ella, junto con Lotería de Concepción y los casinos presenciales, debía tener el privilegio de operar juegos de azar.

Detrás del discurso moralista, sin embargo, se esconde un conflicto de interés claro y evidente: una empresa estatal buscando mantener un monopolio y ventajosas condiciones de acceso en un negocio digital multimillonario, mientras el Estado deja de cobrar impuestos a todos.

El carácter de empresa de beneficencia no alcanza a fundar su actuar cuando de la denegación de recaudación fiscal se trata. Los millonarios sueldos de sus principales muy pocos ejecutivos para una empresa que se sostiene gracias a más de 1.700 locatarios privados, sólo agrava su actuar.

El contraste es francamente escandaloso. En 2022, el gerente general de Polla Chilena percibía 28 millones de pesos mensuales, más del triple del salario del Presidente de la República, sin que el Ministerio de Hacienda ni el directorio hayan dado explicaciones a la fecha.

Tampoco existe investigación alguna sobre las eventuales presiones de la empresa en la tramitación del proyecto de ley que regula el juego online, que hoy está en segundo trámite constitucional en el Senado.

Si se confirmara que actores públicos influyeron para excluir del sistema tributario a competidores privados extranjeros, estaríamos ante una captura institucional inédita: el Estado actuando para favorecer a una empresa estatal en desmedro del propio interés fiscal de la República.

Un acto inconstitucional con olor a encubrimiento

La exclusión del pago del IVA digital no sólo carece de sustento legal: es inconstitucional. Viola el principio de legalidad tributaria (artículo 19 N°20), el principio de juridicidad (artículo 7°) y la libertad económica (artículo 19 N°21).

Además, el acto administrativo contradice abiertamente el proceso legislativo en curso: desde marzo de 2022, el Congreso tramita un proyecto de ley que regula las plataformas de apuestas online, el cual ya fue aprobado por la Cámara de Diputados y se encuentra en el Senado, como decíamos, en segundo trámite constitucional y ya aprobada por amplísima y transversal mayoría la idea de legislar. Así extraña y curiosamente, mientras el país avanza hacia la regulación, el SII retrocede hacia la negación.

El resultado: el Estado no cobra, las plataformas operan igual, el Fisco pierde y los chilenos ven desvanecerse, inexplicablemente, oportunidades de más casas, caminos, hospitales, cesfam, policlínicos, médicos, estanques, pozos y redes para agua potable rural y un sin fin posibilidades de creación de riqueza y nuevas oportunidades para todos.

El abogado y destacado penalista Pablo Berwart es tajante con Cambio21: "Haciendo una interpretación que no le corresponde al SII, declaró ilícita una actividad, privó al Estado de un cuantioso ingreso por concepto de impuestos (IVA) y lo que es peor, igualmente se siguió con esa actividad supuestamente "ilícita". No solo por parte de las empresas, sino que por parte de los jugadores (apostadores). Todos los chilenos perdimos de tener hospitales, escuelas, caminos pavimentados, agua potable rural, etc".

La omisión más costosa de la historia tributaria

En más de cien años de historia fiscal, Chile nunca había vivido una renuncia tan flagrante a cobrar un impuesto vigente y de tamaña envergadura. Lo ocurrido con la Resolución Ex. N°26 del SII constituye una crisis de legalidad y de responsabilidad pública.

Mientras la ciudadanía soporta alzas de impuestos y discursos de austeridad, el organismo encargado de recaudar decide, sin ley, dejar de recaudar miles de millones de pesos o dólares, amparándose en una interpretación sin fundamento ni sanción judicial alguna, ni de la Contraloría menos, de impedimento o prohibición de recaudación.

Este no es un error técnico; es un escándalo de Estado que exige respuesta política, revisión administrativa y, eventualmente, responsabilidad disciplinaria y, eventualmente, penal de los funcionarios que participaron en la decisión.