Por Antonia Paz

Hace seis días, Cambio21, dio a conocer un verdadero escándalo: Fue cuando el Servicio de Impuestos Internos (SII), entidad que renunció en forma inédita y rara a recaudar impuestos del juego on line. !589 millones de dólares! en el año 2023.

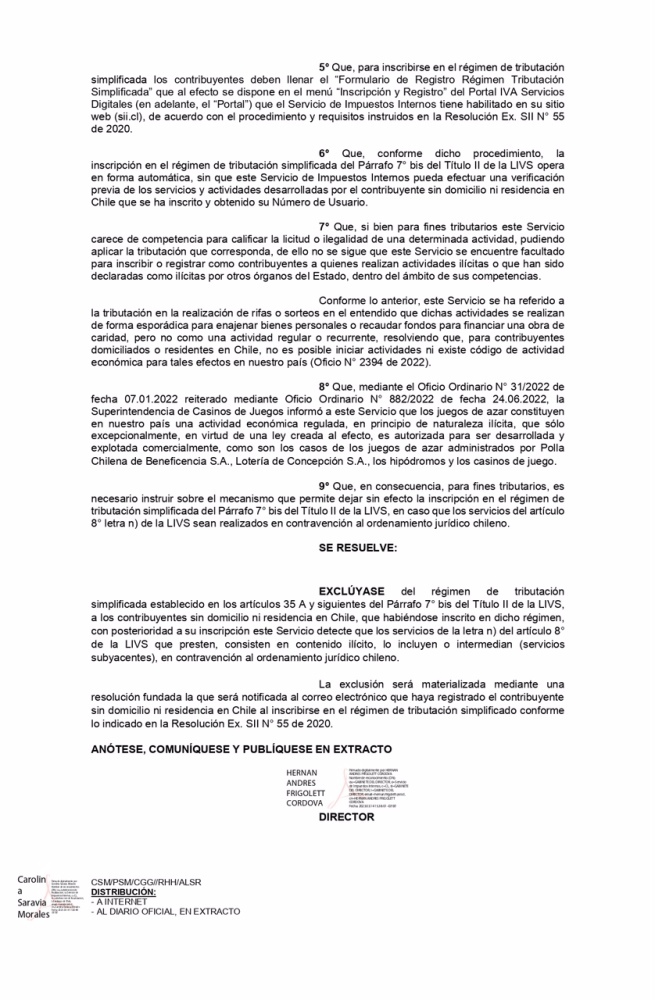

El 14 de marzo de 2023, el Servicio de Impuestos Internos (SII) dictó la Resolución Exenta N°26, aparentemente técnica, pero con consecuencias enormes. En ella, el organismo decidió excluir del régimen simplificado de pago del IVA digital a las plataformas extranjeras que ofrecieran “contenidos ilícitos”, una categoría tan amplia como imprecisa.

Una resolución administrativa sin facultad legal, una omisión tributaria inédita y un conflicto de intereses que toca al corazón del Estado.

El efecto práctico fue devastador: las empresas de juego online dejaron de pagar IVA en Chile, pese a que antes sí lo hacían bajo la Ley N°21.210, que creó el IVA digital en 2020. Un verdadero escándalo...

Así, un mercado que mueve, según estimaciones técnicas de la propia industria digital y de otras entidades que analizan este mercado en el mundo, más de !US$3.000 millones anuales¡ quedaron fuera de la base tributaria nacional, con una pérdida potencial para el país de más de !US$589 millones¡ en recaudación fiscal cada año. Un verdadero escándalo...

Esta interpretación administrativa sin base legal transformó a Chile en el único país que liberó de impuestos a las plataformas extranjeras de apuestas digitales, contrariando la Ley N° 21.210 y el principio constitucional de legalidad.

El absurdo jurídico: declarar “ilícito” lo que la ley grava

Desde 2020, la Ley N° 21.210 dispuso que todo servicio digital prestado por proveedores extranjeros a consumidores chilenos debía pagar IVA del 19 %, sin distinguir por tipo de contenido.

La norma —artículo 8°, letra n) de la Ley sobre Impuesto a las Ventas y Servicios— abarca explícitamente el “suministro o entrega de contenido de entretenimiento digital, tales como videos, música, juegos u otros análogos”.

En lenguaje claro: los juegos en línea están comprendidos.

A pesar de ello, en enero y marzo de 2023 el Servicio de Impuestos Internos (SII) dictó dos resoluciones —la N° 370 y la N° 26 ver abajo— para excluir del régimen simplificado de IVA digital a las plataformas de apuestas extranjeras, acogiendo la tesis de la Superintendencia de Casinos de Juego (SCJ) según la cual los “juegos de azar” serían actividades ilícitas en Chile si no median autorización legal expresa.

La resolución de Impuestos Internos

Con ese razonamiento, el SII resolvió que dichas plataformas no podían ni siquiera inscribirse para pagar impuestos.

Es decir, el Estado chileno declaró “ilícito” el pago del IVA.

El resultado práctico: las casas de apuestas en línea siguen operando libremente en Chile sin pagar un solo peso al fisco, porque el SII les cerró la puerta tributaria bajo pretexto de “ilegalidad”.

La paradoja es brutal: si son ilegales, deberían ser perseguidas penalmente; si no lo son, deben tributar. Pero lo que hizo el SII fue el peor de los mundos posibles: ni persigue ni cobra.

El abogado Carlos Baeza, representante de la Agrupación de Plataformas de Apuestas en Línea, es tajante: "Es urgente las apuestas en línea sean efectivamente reguladas por ley. Las apuestas en línea son una actividad legal, pero no regulada. Chile no ha establecido reglas, ni requisitos, ni estándares. Por eso es tan importante el proyecto de Ley de Regulación de las Plataformas de Apuestas en Línea que se discute hoy en el Congreso y que ha sido impulsado por el Ministerio de Hacienda y que actualmente analiza la Comisión de Economía de la Cámara de Diputados. Mientras ese proyecto se tramita y se convierte en ley, las apuestas en línea son una actividad legal y lícita, pero no regulada.

¿Están dispuestos a pagar impuestos en Chile?

El abogado Carlos Baeza se explaya: Todas las compañías internacionales que no tienen domicilio ni residencia en Chile, como Netflix, Spotify, Sony, Apple están obligadas al pago de un sólo impuesto en el país que es el IVA digital. Ese impuesto, que las plataformas pagaban hasta diciembre de 2022, a partir de enero de 2023 se bloqueó por parte del Servicio de Impuestos Internos. Las empresas que yo represento han empujado el avance del proyecto de ley que se tramita en el Congreso que regula las plataformas de apuestas en linea y que establece la obligación de establecerse en Chile y el pago de todos los impuestos. Estamos de acuerdo con eso, totalmente de acuerdo, tanto que hemos apoyado consistentemente el avance del proyecto de regulación.

Una defensa institucional que favorece la evasión

La posición de la Superintendencia de Casinos de Juego es jurídicamente insostenible.

No existe norma legal que tipifique el “juego online” como delito ni que prohíba su realización.

El Código Penal chileno no contiene ningún tipo penal sobre apuestas digitales; el Ministerio Público lo ha reconocido expresamente en diversos procesos.

Por tanto, la afirmación de que el juego online sería “ilícito” es una creación administrativa, no legislativa.

Lo grave es que el SII hizo suya esa interpretación, construyendo sobre ella una política fiscal de negación de recaudación.

En los hechos, ambas autoridades han terminado defendiendo el derecho de las plataformas extranjeras a operar sin pagar impuestos, brindándoles la mejor condición posible para cualquier negocio: cero carga tributaria y cero fiscalización.

La consecuencia económica es evidente: el SII, cuya función es recaudar, actúa como garante promotor de la evasión de un sector multimillonario, y lo hace contrariando la Ley 21.210 que ordena exactamente lo contrario: gravar todo servicio digital, sin distinción.

Que levante la mano el ciudadano que quisiera un trato de este tipo.

La contradicción con la propia doctrina del SII

El propio Servicio ha sostenido reiteradamente que las actividades ilícitas tributan si generan incremento patrimonial.

Esa tesis —aplicada incluso a delitos de narcotráfico, contrabando y corrupción— está presente en circulares, dictámenes y jurisprudencia tributaria consolidada.

Sin embargo, el mismo organismo la ignora cuando se trata de empresas de apuestas digitales con presencia global, pese a que esas compañías mueven más de 3 mil millones de dólares anuales en Chile.

La contradicción es tan flagrante que no puede explicarse por error técnico.

En palabras de un exfuncionario del SII consultado por este medio, “ninguna otra administración tributaria en el mundo deja de cobrar impuestos a una actividad rentable por considerarla ilegal, salvo que existan presiones externas o intereses cruzados”.

El destacado abogado tributarista, Alfredo Ugarte, profesor de varias universidades de Derecho Tributario , señala a Cambio21 que Impuestos Internos no tiene atribuciones para declarar ilícita una actividad ecónomica. "Esa es una función de los tribunales, del ministerio público, de las Cortes".

Y el destacado profesor y tributarista Alfredo Ugarte ahonda en su análisis: "Si un organismo público detecta algún tema ilícito, tiene que hacer la denuncia ante los tribunales pero no dictar normativas sobre el tema en cuestión. Para las leyes, primero está el parlamento y el ejecutivo y no en este caso Impuestos Internos".

Y Ugarte añade: "El oficio de Impuestos Internos es bien particular. Describe una explicación que lleva implicita una renuncia de recaudación de impuestos. Lo grave es que para eso están y fueron creados".

El abogado Ugarte sentencia: "Es inentendible si Impuestos Internos registró durante varios meses, la recaudación de Impuestos de estas empresas y luego por una resolución de ellos mismos, detienen esa recaudación. Es raro e inédito. Deberían haber presentado el caso a los tribunales", señala a Cambio21.

La injusticia tributaria: gravar a las familias y liberar a los gigantes

Mientras el SII exime de facto al juego online, el mismo organismo implementó desde este 25 de octubre de 2025 el nuevo IVA a bienes digitales importados.

Ese impuesto obligará a millones de consumidores chilenos a pagar 19 % extra por sus compras pequeñas en plataformas internacionales como AliExpress, Shein o Temu.

En la práctica, encarecerá ropa, artículos escolares y productos básicos de bajo valor, afectando directamente a las familias de clase media y baja.

El contraste raya en lo grotesco

Las madres que compran útiles escolares pagarán más.

Las familias que importan productos esenciales verán aumentados sus precios.

En cambio, las plataformas multimillonarias de apuestas online seguirán operando sin tributar un peso.

Esa asimetría constituye una violación directa al principio de igualdad tributaria y al principio de legalidad a que deben someterse los órganos del estado:

El costo humano del privilegio: salud pública y vidas perdidas

El perjuicio fiscal estimado por la no aplicación del IVA digital al juego online supera los US$ 600 millones anuales.

Con ese monto, el Estado podría financiar: 200.000 cirugías, 5.000.000 de consultas médicas de especialidad y 40.000 tratamientos anuales diálisis crónica.

Actualmente hay 2,2 millones de personas esperando atención médica y más de 40 000 muertes anuales asociadas a demoras o falta de acceso.

En otras palabras, la omisión tributaria del SII podría estar costando vidas humanas tornándola no solo en abiertamente ilegal sino, también, en inmoral por afectación de derechos y garantías constitucionales básicas.

¿Ineficiencia o corrupción?

A la luz de estos hechos, cabe formular la pregunta inevitable:

¿Por qué el SII y la SCJ defienden una posición que daña al país, contradice la ley y beneficia a un puñado de empresas extranjeras? El exdirector Nacional del SII, Hernán Frigolett, hoy embajador en la OCDE firmó la Resolución Ex. N° 26 que vimos más arriba.

La Superintendenta de Casinos de Juego, Vivien Villagrán, fue quien emitió los oficios que sirvieron de base para calificar el juego online como “actividad ilícita”.

Ambos actuaron sin mandato legal expreso, y ambos generaron un perjuicio fiscal estimado en más de medio billón de pesos chilenos por año.

Si se probara que hubo coordinación o presión de intereses económicos detrás de estas decisiones, se configuraría una forma de captura regulatoria —o, en términos más directos, un indicio de corrupción institucional.

La omisión beneficia a grandes plataformas digitales y perjudica al erario nacional, a los contribuyentes y a los servicios públicos esenciales.

El deber de control constitucional

El principio de legalidad que embarga a las autoridades tiene reconocimiento constitucional y es categórico:

“Artículo 7º CPR.- Los órganos del Estado actúan válidamente previa investidura regular de sus integrantes, dentro de su competencia y en la forma que prescriba la ley. Ninguna magistratura, ninguna persona ni grupo de personas pueden atribuirse, ni aun a pretexto de circunstancias extraordinarias, otra autoridad o derechos que los que expresamente se les hayan conferido en virtud de la Constitución o las leyes.

Todo acto en contravención a este artículo es nulo y originará las responsabilidades y sanciones que la ley señale.”

El principio de repartición de las cargas públicas también tiene reconocimiento constitucional (artículo 19 N20 CPR) .

La Ley 21.210 es clara: todo servicio digital extranjero está gravado con IVA.

La exclusión administrativa de las apuestas online es, por tanto, ilegal e inconstitucional.

La situación exige control político y jurídico inmediato:

Contraloría General de la República debe investigar la legalidad de las resoluciones N° 370 y N° 26 del SII.

Comisiones de Hacienda del Congreso deben requerir explicación formal al Director del SII y a la Superintendente de Casinos.

Ministerio Público podría indagar eventuales delitos frente a esta actuación insólita y absolutamente inexplicable del SII y de la SCJ.

Porque detrás del lenguaje técnico y las resoluciones numeradas, la realidad es simple:

El Estado chileno está dejando de cobrar impuestos a quienes más ganan, mientras grava más a quienes menos tienen.